Поиск по библиотеке

Результаты поиска

-

МОЛИЯ БОЗОРИНИ РИВОЖЛАНТИРИШДА ИСЛОМ МОЛИЯ ИНСТРУМЕНТЛАРИДАН ФОЙДАЛАНИШ ЙЎЛЛАРИБугунги кунда Марказий Осиё давлатлари ичида фақат бизда ва Туркманистондагина бирорта ислом банки йўқ! Нафақат ислом банки, балки ислом дарчаси ҳам йўқ. Ваҳоланки бир нечта тижорат банки сўнгги икки йилда бу йўналишда бир қатор ташкилий ишлар амалга оширилган, хусусан, Ислом тараққиёт банки гуруҳига кирувчи Хусусий Тармоқни Ривожлантириш Ислом Корпорацияси (ICD) билан ислом дарчалари очиш юзасидан шартномалар имзоланган, тегишли ходимлар ушбу дарчаларда ишлашга тайёрланган, ислом дарчаси фаолияти учун биринчи навбатда зарур бўлган дастурий таъминотлар ўрнатилган.

МОЛИЯ БОЗОРИНИ РИВОЖЛАНТИРИШДА ИСЛОМ МОЛИЯ ИНСТРУМЕНТЛАРИДАН ФОЙДАЛАНИШ ЙЎЛЛАРИБугунги кунда Марказий Осиё давлатлари ичида фақат бизда ва Туркманистондагина бирорта ислом банки йўқ! Нафақат ислом банки, балки ислом дарчаси ҳам йўқ. Ваҳоланки бир нечта тижорат банки сўнгги икки йилда бу йўналишда бир қатор ташкилий ишлар амалга оширилган, хусусан, Ислом тараққиёт банки гуруҳига кирувчи Хусусий Тармоқни Ривожлантириш Ислом Корпорацияси (ICD) билан ислом дарчалари очиш юзасидан шартномалар имзоланган, тегишли ходимлар ушбу дарчаларда ишлашга тайёрланган, ислом дарчаси фаолияти учун биринчи навбатда зарур бўлган дастурий таъминотлар ўрнатилган.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Особенности корпоративного управления в коммерческих банках

Особенности корпоративного управления в коммерческих банках

Направления развития благоприятной бизнес-среды в условиях цифровизации экономикиВ данной статье рассматриваются коммерческие банки как один из важнейших финансово-кредитных институтов, осуществляющих перераспределение финансовых ресурсов в экономике. Также потребность хозяйствующих субъектов в финансовых услугах различного рода удовлетворяется через коммерческие банки. Эти обстоятельства свидетельствуют о высоком и ответственном положении коммерческих банков в национальной экономике. Учитывая важность роли банков как финансовых посредников в экономике, высокую уязвимость их перед потенциальными трудностями, которые могут возникнуть в результате неэффективного корпоративного управления, а также необходимость защиты средств вкладчиков, становится очевидным, что корпоративное управление в банках чрезвычайно важно. Таким образом, вопросу эффективной организации корпоративного управления в коммерческих банках уделяется внимание как главной цели проводимых экономических реформ в банковской системе Республики Узбекистан.

-

КОММЕРЧЕСКИЕ БАНКИ НА РЫНКЕ ЦЕННЫХ БУМАГ УЗБЕКИСТАНАДанная статья посвящена деятельности и роли коммерческих банков на рынке ценных бумаг. В статье раскрывается сущность коммерческих банков на рынке ценных бумаг, определены основные проблемы деятельности коммерческих банков на рынке ценных бумаг Узбекистана и на основе проведенных исследований сформулировать выводы и обосновать практические предложения.

КОММЕРЧЕСКИЕ БАНКИ НА РЫНКЕ ЦЕННЫХ БУМАГ УЗБЕКИСТАНАДанная статья посвящена деятельности и роли коммерческих банков на рынке ценных бумаг. В статье раскрывается сущность коммерческих банков на рынке ценных бумаг, определены основные проблемы деятельности коммерческих банков на рынке ценных бумаг Узбекистана и на основе проведенных исследований сформулировать выводы и обосновать практические предложения.

Наука и научный потенциал: основа устойчивого инновационного развития общества -

ЎЗБЕКИСТОНДА ИСЛОМ МОЛИЯСИ АСОСИДА ЛИЗИНГ ХИЗМАТЛАРИНИ КЎРСАТИШЎзбекистон Республикаси Президенти 2020 йил 29 декабрда Олий Мажлисга йўллаган мурожаатномасида «Мамлакатимизда Ислом молиявий хизматларини жорий этиш бўйича ҳуқуқий базани яратиш вақт-соати етиб келди. Бу борада Ислом тараққиёт банки ва бошқа халқаро молия ташкилотлари экспертлари жалб этилади», деди.

ЎЗБЕКИСТОНДА ИСЛОМ МОЛИЯСИ АСОСИДА ЛИЗИНГ ХИЗМАТЛАРИНИ КЎРСАТИШЎзбекистон Республикаси Президенти 2020 йил 29 декабрда Олий Мажлисга йўллаган мурожаатномасида «Мамлакатимизда Ислом молиявий хизматларини жорий этиш бўйича ҳуқуқий базани яратиш вақт-соати етиб келди. Бу борада Ислом тараққиёт банки ва бошқа халқаро молия ташкилотлари экспертлари жалб этилади», деди.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Анализ взаимоотношений центрального банка с коммерческими банками УзбекистанаВ статье рассмотрены вопросы целей, ролей и функций Центрального банка, различий между банковскими системами. Изучен международный опыт оценки критериев независимости Центрального банка. Анализирована ситуация взаимоотношений Центрального и коммерческих банков в вопросах кредитования и рефинансирования.

Анализ взаимоотношений центрального банка с коммерческими банками УзбекистанаВ статье рассмотрены вопросы целей, ролей и функций Центрального банка, различий между банковскими системами. Изучен международный опыт оценки критериев независимости Центрального банка. Анализирована ситуация взаимоотношений Центрального и коммерческих банков в вопросах кредитования и рефинансирования.

Экономика И Образование -

В этой статье рассматриваются основные аспекты рынка ценных бумаг банков Узбекистана и Германии. Сделан сравнительный анализ и обсуждены основные виды операций с ценными бумагами узбекских и немецких банков. В том числе, в данной статье анализирована динамика роста операций банков на рынке ценных бумаг в период 2015-2017 гг. В заключении изучены проблемы банков Узбекистана на рынке ценных бумаг и разработаны научные предложения по устранению существующих проблем.

В этой статье рассматриваются основные аспекты рынка ценных бумаг банков Узбекистана и Германии. Сделан сравнительный анализ и обсуждены основные виды операций с ценными бумагами узбекских и немецких банков. В том числе, в данной статье анализирована динамика роста операций банков на рынке ценных бумаг в период 2015-2017 гг. В заключении изучены проблемы банков Узбекистана на рынке ценных бумаг и разработаны научные предложения по устранению существующих проблем. -

Основные направления активизации банков в углубление аграрных реформ в Узбекистане

Основные направления активизации банков в углубление аграрных реформ в Узбекистане

Каталог авторефератовОбъект исследования: Центральный банк и крупные коммерческие банки республики Узбекистан.

Цель работы: раскрыть суть основных проблем, связанных с активизацией банков в углубление аграрных реформ и разработать практические продолжение и рекомендаций но решению этих проблем.

Методы исследования: системный подход, структурный и сравнительный анализ, метод статической группировки и др.

Полученные результаты и их новизна:

-обоснованы объективная необходимость углубления аграрных реформ, взаимосвязь коммерческих банков с этим процессом, повышение активизации банков;

-определены основные тенденции в области активизации банков в процессе углубления аграрных реформ;

-разработано конкретное продолжение по совершенствованию механизма льготного кредитования фермерских хозяйств;

-разработаны и обоснованы конкретные меры по совершенствованию расчетных обслуживаний банков сельскохозяйственным предприятиям Практическая значимость: отдельные продолжения и рекомендации данного исследования могут быть применены в совершенствовании систему кредитования сельскохозяйственным предприятиям.

Уровень внедрения и экономическая эффективность: конкретные продолжения и рекомендации, разработанные в результате исследования, успешно применены в деятельности коммерческих банков в области совершенствования систему оказания банковских услуг сельскохозяйственным предприятиям.

Сфера применения: банковская система. -

Тижорат банклари ташқи савдога хизмат кўрсатиш амалиётининг хориж тажрибалариУшбу мақолада тижорат банкларининг ташқи савдога хизмат кўрсатиш амалиётининг илмий-назарий жиҳатлари тадқиқ этилган. Шунингдек, ривожланган давлатлар банкларининг ташқи савдога хизмат кўрсатиш амалиёти таҳлил қилинган ва тегишли хулосалар шакллантирилган ҳамда улардан Ўзбекистон тижорат банклари амалиётига фойдаланиш имкониятлари асосланган.

Тижорат банклари ташқи савдога хизмат кўрсатиш амалиётининг хориж тажрибалариУшбу мақолада тижорат банкларининг ташқи савдога хизмат кўрсатиш амалиётининг илмий-назарий жиҳатлари тадқиқ этилган. Шунингдек, ривожланган давлатлар банкларининг ташқи савдога хизмат кўрсатиш амалиёти таҳлил қилинган ва тегишли хулосалар шакллантирилган ҳамда улардан Ўзбекистон тижорат банклари амалиётига фойдаланиш имкониятлари асосланган.

Экономика и инновационные технологии -

В этой статье будут рассмотрены мнения и соображения об эффективном управлении рисками в банках. Управление рисками-основа стабильности и роста банковского сектора. Банки играют решающую роль в экономике, направляя средства от сбережений заемщикам, облегчая экономическую деятельность и способствуя финансовому развитию.

В этой статье будут рассмотрены мнения и соображения об эффективном управлении рисками в банках. Управление рисками-основа стабильности и роста банковского сектора. Банки играют решающую роль в экономике, направляя средства от сбережений заемщикам, облегчая экономическую деятельность и способствуя финансовому развитию. -

в этой статье раскрыты уверенные шаги Узбекистана по укреплению своей позиции в рейтинге Всемирного Банка «Ведение бизнеса». Экономические реформы и принятое законодательство в 2019 году были обсуждены и проанализированы.

-

Теории корпоративного управления применительно к наблюдательным советам коммерческих акционерных банков в УзбекистанеТекущая ситуация с корпоративным управлением в коммерческих акционерных банках Узбекистана говорит нам о том, что государственные банки, как правило, раскрывают больше информации по сравнению с частными банками. Хотя двойственность генеральных директоров запрещена законом, независимость наблюдательных советов носит предвзятый характер из-за отсутствия раскрытия информации об отношениях членов совета директоров с руководством.

Теории корпоративного управления применительно к наблюдательным советам коммерческих акционерных банков в УзбекистанеТекущая ситуация с корпоративным управлением в коммерческих акционерных банках Узбекистана говорит нам о том, что государственные банки, как правило, раскрывают больше информации по сравнению с частными банками. Хотя двойственность генеральных директоров запрещена законом, независимость наблюдательных советов носит предвзятый характер из-за отсутствия раскрытия информации об отношениях членов совета директоров с руководством.

Экономика и инновационные технологии -

“Микрокредит ташкилотлари тўғрисида”ги 1 қонуннинг 15-моддасида Ўзбекистон Республикаси Марказий Банкининг микрокредит ташкилотлари фаолиятини тартибга солишга доир ваколатлари белгиланиб унга кўра, Ўзбекистон Республикаси Марказий Банки молиявий тизимнинг барқарорлигини сақлаш, қарз олувчилар ва кредиторларнинг манфаатлари ҳимоя қилинишини таъминлаш мақсадида "Ўзбекистон Республикасининг Марказий Банки тўғрисида"ги Ўзбекистон Республикаси Қонунига мувофиқ микрокредит ташкилотлари фаолиятини тартибга солишни амалга оширади.

-

Механизм создания дополнительных денег через коммерческие банкиВ этой статье описывается, как изменения в денежном выражении и спросе влияют на общие цены, как в экономике, так и на механизм создания дополнительных денег коммерческими банками. В заключении изучены проблемы контроля денежной массы со стороны центральных банков.

Механизм создания дополнительных денег через коммерческие банкиВ этой статье описывается, как изменения в денежном выражении и спросе влияют на общие цены, как в экономике, так и на механизм создания дополнительных денег коммерческими банками. В заключении изучены проблемы контроля денежной массы со стороны центральных банков.

Экономика и инновационные технологии -

Оценка эффективности развития цифровых технологий в коммерческих банках Узбекистана

Оценка эффективности развития цифровых технологий в коммерческих банках Узбекистана

Направления развития благоприятной бизнес-среды в условиях цифровизации экономикиЦелью данного исследования является оценка эффективности цифрового развития коммерческих банков Узбекистана. При оценке использовались следующие методы: опрос, сравнительныйанализ, индекс, корреляция, статистические таблицы и рисунки. По итогам оценки, АО «Узмиллийбанк», АО «Узсаноаткурилишбанк», АКБ «Ипотекабанк», АО «Асакабанк» и АО «Анор Банк» заняли высшие позиции среди банков Узбекистана, являющихся эффективными в цифровом развитии. По результатам оценки, исследователем были сформированы классификации групп по предложениям цифровых технологий и по эффективности цифрового развития коммерческих банков Узбекистана.

-

Формирование маркетинговой стратегии по привлечению новых клиентов и свободных средств в коммерческих банкахВ данной статье изложено формирование стратегии маркетинга по привлечению новых клиентов в коммерческие банки, в частности прямые и косвенные методы привлечения клиентов, задачи «клиент» бизнеса, а также рекомендации по подготовке высококвалифицированных менеджеров.

Формирование маркетинговой стратегии по привлечению новых клиентов и свободных средств в коммерческих банкахВ данной статье изложено формирование стратегии маркетинга по привлечению новых клиентов в коммерческие банки, в частности прямые и косвенные методы привлечения клиентов, задачи «клиент» бизнеса, а также рекомендации по подготовке высококвалифицированных менеджеров.

Экономика и инновационные технологии -

ПРЕИМУЩЕСТВА ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ В КОММЕРЧЕСКИХ БАНКАХВ данное статье содержатся предложения и выводы по развитию дистанционного обслуживания коммерческих банков, дальнейшему развитию цифровых сервизов за счет внедрения современных технологий, повышению популярности банковских услуг в Узбекистане. Также подчеркивает возможности внедрения новых инновационных технологий при внедрении цифрового банка.

ПРЕИМУЩЕСТВА ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ В КОММЕРЧЕСКИХ БАНКАХВ данное статье содержатся предложения и выводы по развитию дистанционного обслуживания коммерческих банков, дальнейшему развитию цифровых сервизов за счет внедрения современных технологий, повышению популярности банковских услуг в Узбекистане. Также подчеркивает возможности внедрения новых инновационных технологий при внедрении цифрового банка.

Современная наука и исследования -

Особенности инвестиционной деятельности коммерческих банков по улучшению инвестиционной среды в УзбекистанеВ данной статье рассмотрены вопросы финансового оздоровления низкорентабельных и убыточных предприятий в отдельных отраслях национальной экономики с привлечением инвестиции коммерческих банков и повышения их эффективности.

Особенности инвестиционной деятельности коммерческих банков по улучшению инвестиционной среды в УзбекистанеВ данной статье рассмотрены вопросы финансового оздоровления низкорентабельных и убыточных предприятий в отдельных отраслях национальной экономики с привлечением инвестиции коммерческих банков и повышения их эффективности.

Экономика и инновационные технологии -

Совершенствование методики оценки состояния отношений с клиентами в коммерческих банках

Совершенствование методики оценки состояния отношений с клиентами в коммерческих банках

Экономика и инновационные технологииВ статье исследуются теории маркетинга взаимоотношений с клиентами в коммерческих банках. Коммерческие банки классифицируют методы оценки процессов взаимоотношений с клиентами. Сделаны выводы о том, что существуют определенные аспекты, когда устанавливаются отношения между банком и потребителем. В практике коммерческих банков Узбекистана разработаны предложения и рекомендации по изучению состояния взаимоотношений с клиентами, предоставления новых банковских услуг и использования модели GAP при определении удовлетворенности потребителей существующими услугами.

-

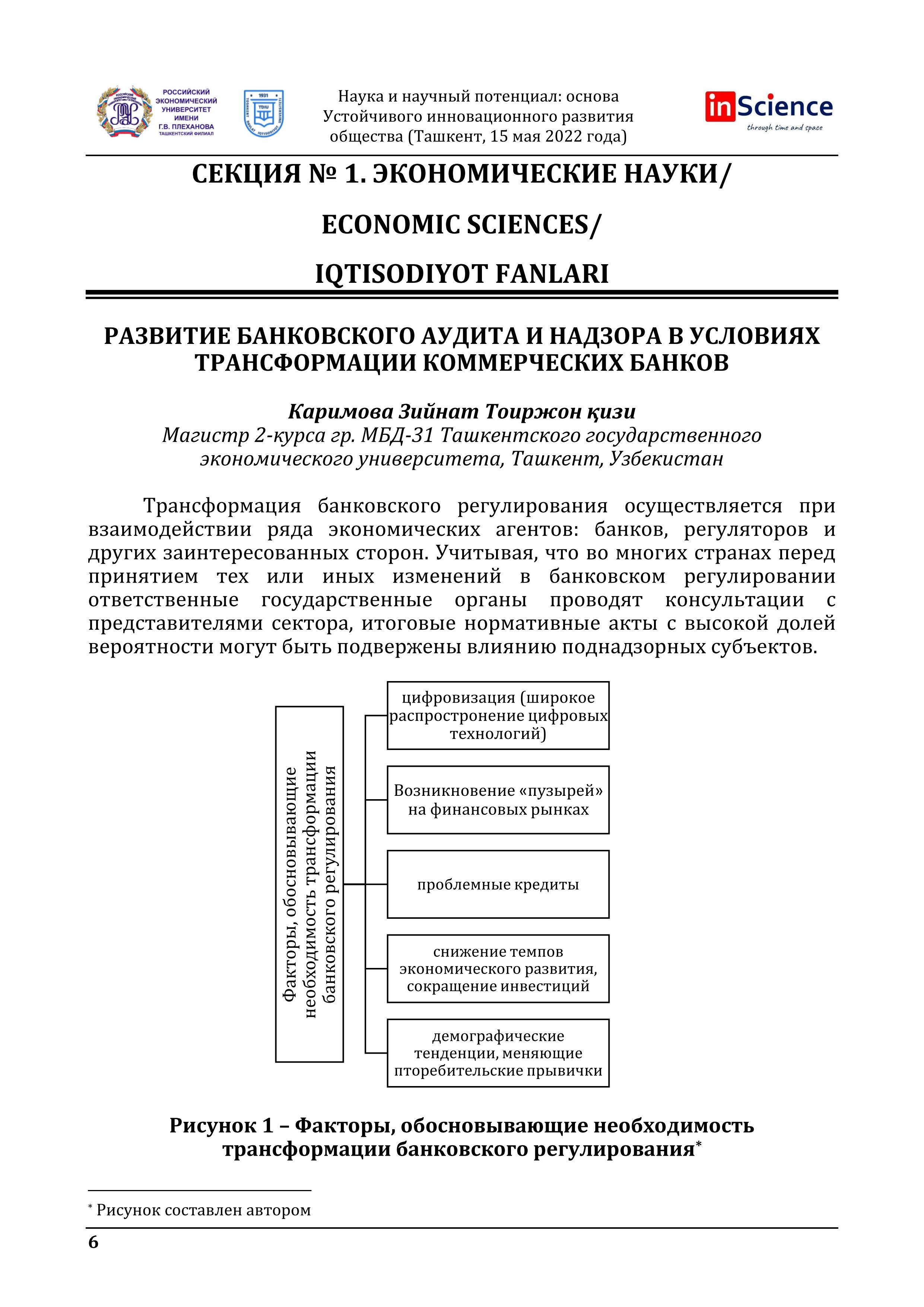

РАЗВИТИЕ БАНКОВСКОГО АУДИТА И НАДЗОРА В УСЛОВИЯХ ТРАНСФОРМАЦИИ КОММЕРЧЕСКИХ БАНКОВТрансформация банковского регулирования осуществляется при взаимодействии ряда экономических агентов: банков, регуляторов и других заинтересованных сторон. Учитывая, что во многих странах перед принятием тех или иных изменений в банковском регулировании ответственные государственные органы проводят консультации с представителями сектора, итоговые нормативные акты с высокой долей вероятности могут быть подвержены влиянию поднадзорных субъектов.

РАЗВИТИЕ БАНКОВСКОГО АУДИТА И НАДЗОРА В УСЛОВИЯХ ТРАНСФОРМАЦИИ КОММЕРЧЕСКИХ БАНКОВТрансформация банковского регулирования осуществляется при взаимодействии ряда экономических агентов: банков, регуляторов и других заинтересованных сторон. Учитывая, что во многих странах перед принятием тех или иных изменений в банковском регулировании ответственные государственные органы проводят консультации с представителями сектора, итоговые нормативные акты с высокой долей вероятности могут быть подвержены влиянию поднадзорных субъектов.

Наука и научный потенциал: основа устойчивого инновационного развития общества -

Sud tibbiyoti amaliyotida kaft barmoq andozalarini olishga moslashtirilgan qurilmaInsonlarning ommaviy halok bo’lishi va qiyofasini tanib bo’lmaydigan holatga kelishi, harbiy nizolarda kaft va tavonlar terisini tojsimon qirralari inson tanasini turli shikastlovchi omillar ta’siriga barqarorligi bilan ko’proq ma’lumot be- radigan ob’ektlardan biri hisoblanadi

Sud tibbiyoti amaliyotida kaft barmoq andozalarini olishga moslashtirilgan qurilmaInsonlarning ommaviy halok bo’lishi va qiyofasini tanib bo’lmaydigan holatga kelishi, harbiy nizolarda kaft va tavonlar terisini tojsimon qirralari inson tanasini turli shikastlovchi omillar ta’siriga barqarorligi bilan ko’proq ma’lumot be- radigan ob’ektlardan biri hisoblanadi

Журнал вестник врача -

Тижорат банклари фаолиятида стратегик режалаштиришнинг тизимли хусусиятлариСўнгги йиллар давомида ривожланган ва ривожланиб бораѐтган мамлакатларда, шунингдек, халқаро ташкилотлар ва трансмиллий корпорациялар фаолиятида стратегик режалаштириш тизимини шакллантириш масалаларига эътибор кучайиб бормоқда.

Тижорат банклари фаолиятида стратегик режалаштиришнинг тизимли хусусиятлариСўнгги йиллар давомида ривожланган ва ривожланиб бораѐтган мамлакатларда, шунингдек, халқаро ташкилотлар ва трансмиллий корпорациялар фаолиятида стратегик режалаштириш тизимини шакллантириш масалаларига эътибор кучайиб бормоқда.

Экономика и инновационные технологии -

Особенности механизмов в Узбекистане на основе государственно-частного партнерства населения на основе государственно-частного партнерстваВ этой статье изложены научные и практические аспекты особенности механизмы управления на основе государственно-частного партнерства в сфере жилишного в Узбекистане.

Особенности механизмов в Узбекистане на основе государственно-частного партнерства населения на основе государственно-частного партнерстваВ этой статье изложены научные и практические аспекты особенности механизмы управления на основе государственно-частного партнерства в сфере жилишного в Узбекистане.

Экономика и инновационные технологии -

The banking sector plays an important role in the economy of any country. The functioning of the dynamically developing banking sector in our country reinforces the need to manage the efficiency of each particular commercial bank of the banking system as a whole. Commercial banks are an integral part of the modern monetary economy. They form one of the central links of the system of market structures. The development and improvement of the efficiency of banking activities is one of the foundations for the development of the economy of the state as a whole. The clear and competent activity of commercial banks determines the effectiveness of the functioning of both the banking system and the entire economy.

The banking sector plays an important role in the economy of any country. The functioning of the dynamically developing banking sector in our country reinforces the need to manage the efficiency of each particular commercial bank of the banking system as a whole. Commercial banks are an integral part of the modern monetary economy. They form one of the central links of the system of market structures. The development and improvement of the efficiency of banking activities is one of the foundations for the development of the economy of the state as a whole. The clear and competent activity of commercial banks determines the effectiveness of the functioning of both the banking system and the entire economy. -

Стратегии повышения кредитной эффективности в коммерческих банкахВ этой научной статье обсуждено эффективность кредита коммерческих банков и проанализированы факторы, влияющие на нее. Автор подходил к описанию данного вопроса с точки зрения значимости коммерческих банков в социально-экономическом развитии страны. В статье разработаны научные и практические рекомендации на основе анализов.

Стратегии повышения кредитной эффективности в коммерческих банкахВ этой научной статье обсуждено эффективность кредита коммерческих банков и проанализированы факторы, влияющие на нее. Автор подходил к описанию данного вопроса с точки зрения значимости коммерческих банков в социально-экономическом развитии страны. В статье разработаны научные и практические рекомендации на основе анализов.

Экономика и инновационные технологии -

Теоретические аспекты рынка банковских услуг в современных условиях

Теоретические аспекты рынка банковских услуг в современных условиях

Экономика и инновационные технологииВ статье рассматриваются теоретические основы банковских услуг и анализируются банковские услуги и операции. В статье разработаны научно-практические рекомендации на основе анализа.